BİRLEŞME

Kolaylaştırılmış ve Normal Birleşme

Birleşme İşlemi

Mersis’ten başvuru yapılmalıdır.

Birleşme, devrolunan şirketin malvarlığı karşılığında, bir değişim oranına göre devralan şirketin paylarının, devrolunan şirketin ortaklarınca kendiliğinden iktisap edilmesiyle gerçekleşir. Birleşmede en az bir şirket tasfiyesiz sona erer. Birleşmeyle devralan şirket devrolunan şirketin malvarlığını bir bütün halinde devralır.

Birleşme iki türlü olur;

Bir ticaret şirketinin diğerini devralması, “devralma şeklinde birleşme”

Ticaret şirketlerinin yeni bir şirket içinde bir araya gelmeleri “yeni kuruluş şeklinde birleşme”

Ticaret şirketleri ile ticareti işletmelerde aşağıda yer alan hallerde yapılan birleşmeler geçerli birleşmeler olarak kabul edilmektedir.

-Sermaye şirketlerinin; başka bir sermaye şirketiyle, kooperatifle, devralan şirket olmak şartıyla kollektif ve komandit şirketlerle,

-Şahıs şirketlerinin; başka bir şahıs şirketiyle, devrolan şirket olmak şartıyla sermaye şirketleriyle ve kooperatiflerle,

-Kooperatiflerin; başka bir kooperatifle, sermaye şirketiyle, devralan şirket olmak şartıyla şahıs şirketiyle,

-Devrolunan olmak şartıyla bir ticari işletmenin, bir ticaret şirketiyle.

-Devrolunan şirkete ait ticaret unvanının, devralan şirket tarafından kullanılmak istenmesi halinde, TTK' 157 nci maddesinde yer alan üç aylık teminat altına alma süresinin bitimini müteakip kullanılabilecektir.

Tescil için gerekli belgeler:

1-) Dilekçe

(Şirket kaşesi ile yetkili tarafından imzalanmalı, vekaleten imzalanmış ise vekaletin aslı veya onaylı sureti eklenmeli, ekindeki evrak dökümünü içermelidir.)

2-) Genel kuruldan 33 gün önce devrolunan/devralan şirketin inceleme hakkına ilişkin ilanın yayınlandığı sicil gazetesi fotokopisi,

Birleşmeye katılan her şirket, incelemeye sunulan belgelerin nereye tevdi edildiklerini ve nerelerde incelemeye hazır tutulduklarını, tevdi edildiği tarihten en az üç iş günü öncesinden, Türkiye Ticaret Sicili Gazetesi ile şirket sözleşmesinde öngörülen gazetede ilan edilmesi zorunludur. Aynı ilanda bütün ilgililerin birleşme belgelerini inceleyebilme haklarının olduğu açıkça işaret edilir. Bu hususlar, internet sitesi kurma zorunluluğuna tabi sermaye şirketlerinin internet sitelerinde de yayımlanır.

Birleşmeye katılan şirketlerden her biri, merkezleriyle şubelerinde ve halka açık anonim şirketler ise Sermaye Piyasası Kurulunun öngöreceği yerlerde, genel kurul kararından önceki otuz gün içinde; birleşme sözleşmesini, birleşme raporunu ve son üç yılın yılsonu finansal tablolarıyla yıllık faaliyet raporlarını, gereğinde ara bilançolarını; ortakların, intifa senedi sahipleriyle şirket tarafından ihraç edilmiş bulunan menkul kıymet hamillerinin, menfaati bulunan kişilerin ve diğer ilgililerin incelemesine sunmakla yükümlüdür. Bu belgeler internet sitesi açmaya zorunlu olan sermaye şirketlerinin internet sitelerinde de yayımlanır.

Küçük ve Orta Büyüklükteki İşletme ölçütünü karşıladığı SMMM veya YMM raporu ile tespit edilen şirketler, tüm ortakların onaylaması halinde, söz konusu raporu ve müşavirin faaliyet belgesini ibraz koşulu ile inceleme hakkının kullanılmasından vazgeçebilir.

3-) Birleşme sözleşmesinin devralan ve devrolunan şirketlerin genel kurullarınca onaylanmasına ilişkin kararların noter onaylı örnekleri (1 nüsha),

4-) Taraflarca imzalı birleşme sözleşmesi (Bir asıl nüsha ve özel sicile kaydı gereken mal ve hakkın bulunması halinde bildirim yapılacak mercii sayısı kadar da fotokopi eklenmelidir.)

5-) Bakanlık veya diğer resmi kurumların iznine veya uygun görüşüne tabi olunması halinde, devralan ve devrolunan şirket için bu izin veya uygun görüş yazısı,

6-) Devralan şirketin birleşme sebebiyle sermaye artırımı yapması halinde sermaye artırımının tescili için gerekli belgeler;

Sermaye artırımı yapılmaması halinde ise bu hususun genel kurul kararında belirtilmesi gerekmektedir.

7-) Devralan şirket bakımından; birleşmenin yeni kuruluş şeklinde yapılması halinde yeni şirketin kuruluş belgeleri,

8-) SMMM veya YMM raporu ve müşavirin faaliyet belgesi;

Bu raporda;

-Birleşmeye katılan şirketlerin her birinin sermayelerinin karşılıksız kalıp kalmadığı, özvarlıklarının tespiti,

-Alacaklıların alacaklarının tehlikeye düşmediğinin tespiti, bu tespitin yapılamaması halinde ise, söz konusu alacakların teminat altına alındığına dair yönetim organı beyanı,

-Birleşmeye taraf olan şirketin sermayesiyle kanuni yedek akçeleri toplamının yarısı zararla kaybolmuş veya borca batıklık durumunda olması halinde, birleşmeye taraf olan diğer şirketin kaybolan sermayeyi veya borca batıklık durumunu karşılayacak miktarda serbestçe tasarruf edebileceği öz varlığa sahip bulunduğu, buna ilişkin tutarların hesap şekli de gösterilerek doğrulandığı veya belirtilen durumların mevcut olmadığının doğrulandığı,

-Şayet devrolunan şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı malvarlığının bulunması halinde bunların listesi ile gerçeğe uygun değerlerinin tespiti, (Bildirilecek her merci için raporun birer fotokopisi eklenmelidir.)

-Ekinde şirket yönetim organı tarafından, denetime tabi şirketlerde denetçi tarafından onaylanmış son bilanço,

yer almalıdır.

-Birleşmeye katılan şirketlerin denetime tabi olması halinde bu rapor, şirket denetçisi tarafından da düzenlenebilir.

9-) Devrolunan şirketin tasfiye halinde olması halinde, mal varlığının pay sahipleri arasında dağıtımına başlanmadığına ilişkin tasfiye memurlarınca hazırlanacak rapor

10-) Devrolunan şirketin; tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı bulunan mal ve haklarının listesini ve bunların kayıtlı olduğu siciller ile söz konusu mal ve hakların ilgili sicillerdeki kayıtlarına ilişkin bilgilerini ve değerlerini içeren şirket yetkililerince imzalı Ticaret sicili müdürlüğüne hitaben Beyan, beyan edilen mal ve hakların firmanıza ait olduğunu gösteren belge fotokopisi verilmelidir. Bildirilecek her merci için ayrı beyan hazırlanmalıdır.

Şayet söz konusu hususlar yok ise; özel sicile kaydı gereken mal ve hakların bulunmadığına dair beyan.

Not: Birleşme nedeni ile devir alınarak kapanacak firmanın şirket merkezinin bulunduğu müdürlüğümüzde veya diğer Ticaret Sicil Müdürlüklerinde kayıtlı şubesi veya şubeleri bulunması halinde şubenin kaydının devir alan şirket ünvanı ile devam edip etmeyeceği hususu birleşme sözleşmesinde açıkça belirtilmelidir.

-Şube / şubelerin bulunmaması halinde bulunmadığına ilişkin imzalı beyan verilmesi gerekmektedir.

11-) Birleşmeye taraf olan şirketlerce, alacaklılara alacaklarının güvence altına alınmasını isteme hakkı tanınmasına ilişkin örneğe uygun olarak hazırlanacak ilan metinlerinin, 7’şer gün arayla sicil gazetesinde 3 defa yayınlanmasını sağlamak üzere tescil belgeleri ile birlikte müdürlüğe verilmesi gerekmektedir. Alacaklılara yapılacak ilk ilanların birleşme kararının tesciline ilişkin ilanlarla birlikte aynı sicil gazetesinde yayımlanması zorunludur.

12-)Birleşmeye taraf olan tüm şirketlerin yönetim organları tarafından, ayrı ayrı ya da birlikte hazırlanan birleşme raporunun, şirketlerin kayıtlı bulunduğu müdürlüklere verilmesi gerekir.

-Küçük ve Orta Büyüklükteki İşletme ölçütünü karşıladığı SMMM veya YMM raporu ile tespit edilen şirketler, tüm ortakların onaylaması halinde, söz konusu raporu ve müşavirin faaliyet belgesini ibraz koşulu ile inceleme hakkının kullanılmasından vazgeçebilir.

-Devrolunan şirket birleşme kararını tescil ettirmeden devralan şirket birleşme kararını tescil ettiremez.

-Birleşme işlemlerinde ayni sermaye konulmasına dair hükümler uygulanmaz.

-Birleşme sözleşmesine genel kurul onayından önce geçerli olacağına dair hüküm konulamaz. Bunun tek istisnası Kanunun 155 ve 156. maddesinde belirtilen kolaylaştırılmış şekilde yapılan birleşme işlemidir.

-Birleşme sözleşmesinin imzalandığı tarih ile bilanço günü arasında 6 aydan fazla zaman geçmişse veya son bilançonun çıkarılmasından sonra, birleşmeye katılan şirketlerin malvarlıklarında önemli değişiklikler meydana gelmişse, birleşmeye katılan şirketler tarafından Kanunun 144. maddesindeki hükümler doğrultusundan ara bilançonun çıkarılması zorunlu olup ara bilançoya göre yapılan değerlendirmeye ilişkin YMM veya SMMM raporu ve müşavirin faaliyet belgesi sunulur.

Genel kurulda şirket sözleşmesinde daha ağır bir nisap öngörülmemişse birleşme sözleşmesinin;

-Pay senetleri menkul kıymet borsalarında işlem gören anonim şirketlerde sermayenin en az dörtte birinin temsil edilmesi şartıyla toplantıda hazır bulunan oyların çoğunluğu ile,

-Anonim ve sermayesi paylara bölünmüş komandit şirketlerde, esas veya çıkarılmış sermayenin çoğunluğunu temsil etmesi şartıyla, genel kurulda mevcut bulunan oyların dörtte üçüyle,

-Bir kooperatif tarafından devralınacak sermaye şirketlerinde, sermayenin çoğunluğunu temsil etmesi şartıyla, genel kurulda mevcut bulunan oyların dörtte üçüyle,

-Limited şirketlerde, sermayenin en az dörtte üçünü temsil eden paylara sahip bulunmaları şartıyla, tüm ortakların dörtte üçünün oylarıyla,

-Kooperatiflerde, verilen oyların üçte ikisinin çoğunluğuyla; ana sözleşmede ek ödeme ve başka edim yükümlülükleri ya da sınırsız sorumluluk kabul edilmiş veya bunlar mevcut olup da genişletilmişse kooperatife kayıtlı tüm ortakların dörtte üçünün kararıyla, onaylanmalıdır.

Birleşme sözleşmesinde yer alması gereken hususlar;

-Birleşmeye katılan şirketlerin ticaret unvanlarını, kayıtlı bulunduğu ticaret sicil müdürlüğü ve ticaret sicil numarası, vergi numarası, şirket türlerini, merkez adresi; yeni kuruluş yolu ile birleşme halinde, yeni şirketin türünü, ticaret unvanını ve merkez adresini,

-Şirket paylarının değişim oranını, öngörülmüşse denkleştirme tutarını; devrolunan şirketin ortaklarının, devralan şirketteki paylarına ve haklarına ilişkin açıklamaları,

-Devralan şirketin, imtiyazlı ve oydan yoksun payların sahipleriyle intifa senedi sahiplerine tanıdığı hakları,

-Şirket paylarının değiştirilmesinin şeklini,

-Birleşmeye iktisap edilen payların, devralan veya yeni kurulan şirketin bilanço karına hak kazandığı tarihi ve bu isteme ilişkin bütün özellikleri,

-Gereğinde Kanunun 141. madde uyarınca ayrılma akçesini,

-Devrolunan şirketin işlem ve eylemlerinin devralan şirketin hesabına yapılmış sayılacağı tarihi,

-Yönetim organlarına ve yönetici ortaklara tanınan özel yararları,

-Gereğinde sınırsız sorumlu ortakların isimleri,

-Birleşme sözleşmesinin tarihi.

Birleşme raporunda yer alması gereken hususlar;

-Birleşmenin amacı ve sonuçları,

-Birleşme sözleşmesi,

-Şirket paylarının değişim oranı ve öngörülmüşse denkleştirme akçesi; devrolunan şirketlerin ortaklarına devralan şirket nezdinde tanınan ortaklık hakları,

-Gereğinde ayrılma akçesinin tutarı ve şirket pay ve ortaklık hakları yerine ayrılma akçesi verilmesinin sebepleri,

-Değişim oranının belirlenmesi yönünden payların değerlemesine ilişkin özellikler,

-Gereğinde devralan şirket tarafından yapılacak artırımın miktarı,

-Öngörülmüşse, devrolunan şirketin ortaklarına, birleşme dolayısıyla yüklenecek olan, ek ödeme ve diğer kişisel edim yükümlülükleri ile kişisel sorumluluklar hakkında bilgi,

-Değişik türdeki şirketlerin birleşmelerinde, yeni tür dolayısıyla ortaklara düşen yükümlülükler,

-Birleşmenin, birleşmeye katılan şirketlerin işçileri üzerindeki etkileri ile mümkünse bir sosyal planın içeriği,

-Birleşmenin, birleşmeye katılan şirketlerin alacaklıları üzerindeki etkileri,

-Gerekiyorsa, ilgili makamlardan alınan onaylar.

-Yeni kuruluş yoluyla birleşmede birleşme raporuna yeni şirketin sözleşmesinin de eklenmesi şarttır.

KOLAYLAŞTIRILMIŞ ŞEKİLDE BİRLEŞME;

UYARI:

-Kolaylaştırılmış şekilde birleşme sadece sermaye şirketleri için geçerlidir.

-Yeni kuruluş sureti ile birleşmelerde geçerli değildir.

-Devralan sermaye şirketinin devrolunan sermaye şirketinin oy hakkı veren bütün paylarına veya bir şirket ya da bir gerçek kişi veya kanun yahut sözleşme dolayısıyla bağlı bulunan kişi grupları, birleşmeye katılan sermaye şirketlerinin oy hakkı veren tüm paylarına sahiplerse sermaye şirketleri kolaylaştırılmış şekilde birleşebilirler.

-Şirketler; birleşme raporu düzenlemek ve inceleme hakkını sağlamak ile bu birleşme sözleşmesini genel kurulların onayına sunmak zorunda değillerdir.

-Birleşme nedeni ile yapılan sermaye artırımında önceki sermayesinin ödenmiş olma şartı aranmaz.

Birleşme sözleşmesinde yer alması gereken hususlar;

-Birleşmeye katılan şirketlerin ticaret unvanlarını, kayıtlı bulunduğu ticaret sicil müdürlüğü ve ticaret sicil numarası, vergi numarası, şirket türlerini, merkez adresi;

-Gereğinde Kanunun 141. madde uyarınca ayrılma akçesini,

-Devrolunan şirketin işlem ve eylemlerinin devralan şirketin hesabına yapılmış sayılacağı tarihi,

-Yönetim organlarına ve yönetici ortaklara tanınan özel yararları,

-Gereğinde sınırsız sorumlu ortakların isimleri,

Yukarıda yer alan açıklamalar dikkate alınmak suretiyle tescil için istenen belgeler;

-Taraflarca imzalı birleşme sözleşmesi (Bir asıl nüsha ve özel sicile kaydı gereken mal ve hakkın bulunması halinde bildirim yapılacak mercii sayısı kadar da fotokopi eklenmelidir.)

-Bakanlık veya diğer resmi kurumların iznine veya uygun görüşüne tabi olunması halinde, devralan ve devrolunan şirket için bu izin veya uygun görüş yazısı,

-Devralan şirketin birleşme sebebiyle sermaye artırımı yapması halinde sermaye artırımının tescili için gerekli belgeler;

-Sermaye artırımı yapılmaması halinde ise bu hususun yönetim kurulu/ müdürler kurulu kararında belirtilmesi gerekmektedir.

Not: Devir alan şirket devir olan şirketin tek tüzel ortağı ise, sermaye artışı yapılmaz,

-Ancak devir olan şirketin ortakları devir alacak şirket değil de; gerçek kişi / kişiler ile farklı tüzel kişi / kişilikler ise devir alan şirket birleşmeden dolayı sermaye artışı yapılmalı ve tescile buna uygun belgeler ile başvurulması gerekmektedir,

-SMMM veya YMM raporu ve müşavirin faaliyet belgesi;

Bu raporda;

-Birleşmeye katılan şirketlerin her birinin sermayelerinin karşılıksız kalıp kalmadığı, özvarlıklarının tespiti,

-Alacaklıların alacaklarının tehlikeye düşmediğinin tespiti, bu tespitin yapılamaması halinde ise, söz konusu alacakların teminat altına alındığına dair yönetim organı beyanı,

-Birleşmeye taraf olan şirketin sermayesiyle kanuni yedek akçeleri toplamının yarısı zararla kaybolmuş veya borca batıklık durumunda olması halinde, birleşmeye taraf olan diğer şirketin kaybolan sermayeyi veya borca batıklık durumunu karşılayacak miktarda serbestçe tasarruf edebileceği öz varlığa sahip bulunduğu, buna ilişkin tutarların hesap şekli de gösterilerek doğrulandığı veya belirtilen durumların mevcut olmadığının doğrulandığı,

-Şayet devrolunan şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı malvarlığının bulunması halinde bunların listesi ile gerçeğe uygun değerlerinin tespiti, (Bildirilecek her merci için raporun birer fotokopisi eklenmelidir.)

-Ekinde şirket yönetim organı tarafından, denetime tabi şirketlerde denetçi tarafından onaylanmış son bilanço,

yer almalıdır.

-Birleşmeye katılan şirketlerin denetime tabi olması halinde bu rapor, şirket denetçisi tarafından da düzenlenebilir.

-Devrolunan şirketin tasfiye halinde olması halinde, mal varlığının pay sahipleri arasında dağıtımına başlanmadığına ilişkin tasfiye memurlarınca hazırlanacak rapor

-Devrolunan şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı bulunan mal ve haklarının listesini ve bunların kayıtlı olduğu siciller ile söz konusu mal ve hakların ilgili sicillerdeki kayıtlarına ilişkin bilgilerini ve değerlerini içeren şirket yetkililerince imzalı beyan; (Bildirilecek her merci için ayrı beyan hazırlanmalıdır.)

-Şayet söz konusu hususlar yok ise; özel sicile kaydı gereken mal ve hakların bulunmadığına dair beyan.

-Birleşmeye taraf olan şirketlerce, alacaklılara alacaklarının güvence altına alınmasını isteme hakkı tanınmasına ilişkin örneğe uygun olarak hazırlanacak ilan metinlerinin, 7’şer gün arayla sicil gazetesinde 3 defa yayınlanmasını sağlamak üzere tescil belgeleri ile birlikte müdürlüğe verilmesi gerekmektedir. Alacaklılara yapılacak ilk ilanların birleşme kararının tesciline ilişkin ilanlarla birlikte aynı sicil gazetesinde yayımlanması zorunludur.

-Kanunun 156. maddesi uyarınca kolaylaştırılmış usulle birleşen sermaye şirketlerinde birleşme sözleşmesinin genel kurul onayına sunulmaması halinde birleşmenin kabul edildiğine, kolaylaştırılmış birleşme usulünün uygulandığına ve bu usulün dayanağına dair yönetim kurulu kararının noter onaylı örneğinin müdürlüğe verilmesi gerekmektedir.

-Devralan sermaye şirketinin devrolunan sermaye şirketinin oy hakkı veren paylarının en az yüzde doksanına sahipse azınlıkta kalan pay sahipleri için; devralan şirkette bu payların denk karşılığı olan paylar verilmesi şirket payları yanında, Kanunun 141. maddesine göre, şirket paylarının gerçek değerinin tam dengi olan nakdî bir karşılık verilmesinin önerilmiş olması ve birleşme dolayısıyla ek ödeme borcunun veya herhangi bir kişisel edim yükümlülüğünün yahut kişisel sorumluluğun doğmaması, hâlinde sermaye şirketleri kolaylaştırılmış şekilde birleşebilirler.

Birleşme sözleşmesinde yer alması gereken hususlar;

-Birleşmenin amacı ve sonuçları,

-Gereğinde devralan şirket tarafından yapılacak artırımın miktarı,

-Öngörülmüşse, devrolunan şirketin ortaklarına, birleşme dolayısıyla yüklenecek olan, ek ödeme ve diğer kişisel edim yükümlülükleri ile kişisel sorumlulukları hakkında bilgi,

-Değişik türdeki şirketlerin birleşmelerinde, yeni tür dolayısıyla ortaklara düşen yükümlülükler,

-Birleşmenin, birleşmeye katılan şirketlerin işçileri üzerindeki etkileri ile mümkünse bir sosyal planın içeriği.

-Şirketler; birleşme raporu düzenlemek ve bu birleşme sözleşmesini genel kurulların onayına sunmak zorunda değillerdir. Ancak inceleme hakkının birleşmenin tescili için ticaret siciline yapılacak başvurudan 30 gün önce sağlanmış olması şarttır.

-Birleşme nedeni ile yapılan sermaye artırımında önceki sermayesinin ödenmiş olma şartı aranmaz.

Yukarıda yer alan açıklamalar dikkate alınmak suretiyle tescil için istenen belgeler;

Genel kuruldan 33 gün önce devrolunan/devralan şirketin ekteki (EK 1) örneğe uygun olarak verilmiş bulunan inceleme hakkına ilişkin ilanın yayınlandığı sicil gazetesi fotokopisi,

Taraflarca imzalı birleşme sözleşmesi (Bir asıl nüsha ve özel sicile kaydı gereken mal ve hakkın bulunması halinde bildirim yapılacak mercii sayısı kadar da fotokopi eklenmelidir.)

Bakanlık veya diğer resmi kurumların iznine veya uygun görüşüne tabi olunması halinde, devralan ve devrolunan şirket için bu izin veya uygun görüş yazısı,

Devralan şirketin birleşme sebebiyle sermaye artırımı yapması halinde sermaye artırımının tescili için gerekli belgeler;

Sermaye artırımı yapılmaması halinde ise bu hususun yönetim kurulu/ müdürler kurulu kararında belirtilmesi gerekmektedir.

SMMM veya YMM raporu ve müşavirin faaliyet belgesi;

Bu raporda;

-Birleşmeye katılan şirketlerin her birinin sermayelerinin karşılıksız kalıp kalmadığı, özvarlıklarının tespiti,

-Alacaklıların alacaklarının tehlikeye düşmediğinin tespiti, bu tespitin yapılamaması halinde ise, söz konusu alacakların teminat altına alındığına dair yönetim organı beyanı,

-Birleşmeye taraf olan şirketin sermayesiyle kanuni yedek akçeleri toplamının yarısı zararla kaybolmuş veya borca batıklık durumunda olması halinde, birleşmeye taraf olan diğer şirketin kaybolan sermayeyi veya borca batıklık durumunu karşılayacak miktarda serbestçe tasarruf edebileceği öz varlığa sahip bulunduğu, buna ilişkin tutarların hesap şekli de gösterilerek doğrulandığı veya belirtilen durumların mevcut olmadığının doğrulandığı,

-Şayet devrolunan şirketin tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı malvarlığının bulunması halinde bunların listesi ile gerçeğe uygun değerlerinin tespiti, (Bildirilecek her merci için raporun birer fotokopisi eklenmelidir.)

-Ekinde şirket yönetim organı tarafından, denetime tabi şirketlerde denetçi tarafından onaylanmış son bilanço, yer almalıdır.

-Birleşmeye katılan şirketlerin denetime tabi olması halinde bu rapor, şirket denetçisi tarafından da düzenlenebilir.

-Devrolunan şirketin tasfiye halinde olması halinde, mal varlığının pay sahipleri arasında dağıtımına başlanmadığına ilişkin tasfiye memurlarınca hazırlanacak rapor

-Devrolunan şirketin; tapu, gemi ve fikri mülkiyet sicilleri ile benzeri sicillerde kayıtlı bulunan mal ve haklarının listesini ve bunların kayıtlı olduğu siciller ile söz konusu mal ve hakların ilgili sicillerdeki kayıtlarına ilişkin bilgilerini ve değerlerini içeren şirket yetkililerince imzalı Ticaret sicili müdürlüğüne hitaben Beyan, beyan edilen mal ve hakların firmanıza ait olduğunu gösteren belge fotokopisi verilmelidir. Bildirilecek her merci için ayrı beyan hazırlanmalıdır.

-Şayet söz konusu hususlar yok ise; özel sicile kaydı gereken mal ve hakların bulunmadığına dair beyan.

Not: Birleşme nedeni ile devir alınarak kapanacak Firmanın şirket merkezinin bulunduğu müdürlüğümüzde veya Diğer Ticaret Sicil Müdürlüklerinde kayıtlı şubesi veya şubeleri bulunması halinde ekli Şube bilgi beyanı imza edilerek evrak ekinde verilmesi,

-Şube / şubelerin bulunmaması halinde bulunmadığına ilişkin imzalı beyan verilmesi gerekmektedir.

-Birleşmeye taraf olan şirketlerce, alacaklılara alacaklarının güvence altına alınmasını isteme hakkı tanınmasına ilişkin örneğe uygun olarak hazırlanacak ilan metinlerinin, 7’şer gün arayla sicil gazetesinde 3 defa yayınlanmasını sağlamak üzere tescil belgeleri ile birlikte müdürlüğe verilmesi gerekmektedir. Alacaklılara yapılacak ilk ilanların birleşme kararının tesciline ilişkin ilanlarla birlikte aynı sicil gazetesinde yayımlanması zorunludur.

-Kanunun 156. maddesi uyarınca kolaylaştırılmış usulle birleşen sermaye şirketlerinde birleşme sözleşmesinin genel kurul onayına sunulmaması halinde birleşmenin kabul edildiğine, kolaylaştırılmış birleşme usulünün uygulandığına ve bu usulün dayanağına dair yönetim kurulu/müdürler kurulu kararının noter onaylı örneğinin müdürlüğe verilmesi gerekmektedir.

Son Haberler

-

28 Ağustos, 2023

28 Ağustos, 2023

Tekirdağ TSO Yönetim Kurulu Başkanı, TOBB Yönetim Kurulu Üyesi Cengiz Günay’dan “15 Temmuz Demokrasi ve Milli Birlik Günü” Mesajı

-

28 Ağustos, 2023

28 Ağustos, 2023

TEKİRDAĞ MERKEZLİ FİRMALARIN 2026 MAYIS AYI İHRACATI 182 MİLYON 180 BİN DOLAR OLARAK GERÇEKLEŞTİ

-

28 Ağustos, 2023

28 Ağustos, 2023

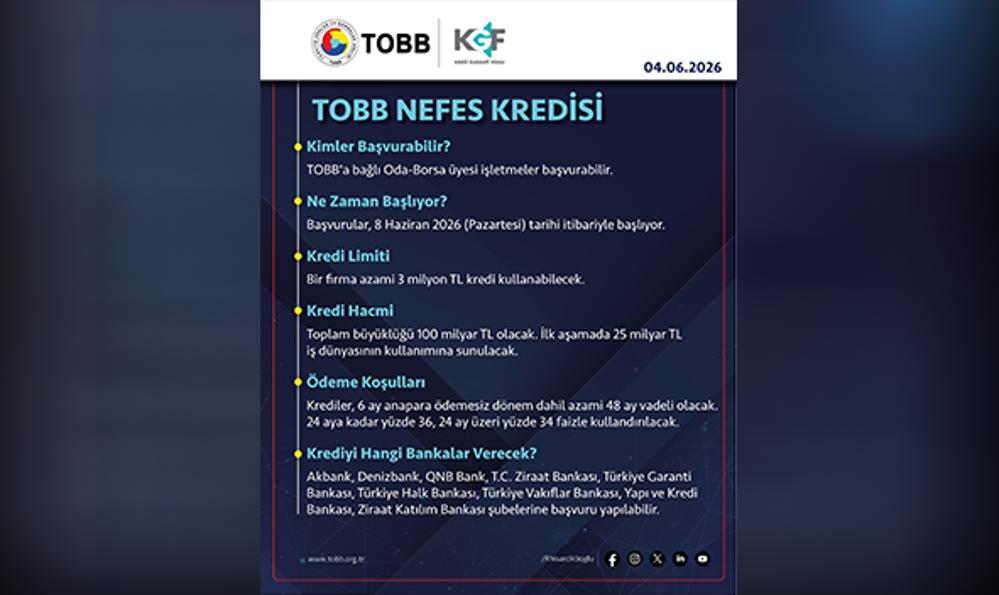

ÜYELERİMİZİ NEFES KREDİSİNDEN YARARLANMAYA DAVET EDİYORUZ

-

28 Ağustos, 2023

28 Ağustos, 2023

TOBB Nefes Kredisi Başvuruları 8 Haziran 2026 Pazartesi Günü Başlıyor